2016年前三季度中国股权投资市场回顾与展望——基于清科数据的融资咨询服务视角

2016年,在全球经济复苏乏力与中国经济进入“新常态”的宏观背景下,中国股权投资市场在经历了前几年的爆发式增长后,进入了深度调整与理性回归的新阶段。从前三季度的市场表现来看,机遇与挑战并存,结构性调整特征明显。作为企业融资与投资机构布局的重要智囊,专业的融资咨询服务需深刻洞察市场脉搏,以助力客户在复杂环境中把握先机。

一、 市场回顾:理性降温,结构分化

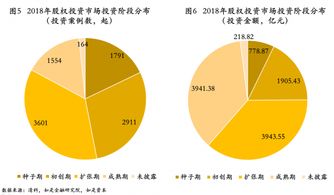

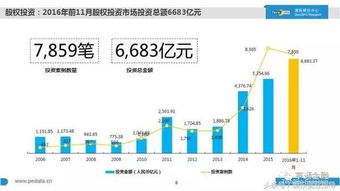

- 募资与投资规模双降,市场趋于理性:根据清科研究中心数据,2016年前三季度,中国股权投资市场募资总额与投资案例数量同比均出现一定幅度下滑。狂热追逐“风口”的现象有所减退,投资机构出手更为谨慎,估值体系逐步回调,市场整体从“资金充裕”向“优质资产稀缺”过渡。

- “资本寒冬”下的结构性机会:尽管整体活跃度下降,但资金并非均匀撤离。市场呈现出明显的“马太效应”:一方面,资金向各垂直领域的头部创业公司集中,明星项目融资依然顺利;另一方面,投资阶段呈现前移(天使/早期投资相对活跃)与后移(PE阶段并购投资增加)并存的“哑铃型”结构。技术创新型、具备清晰盈利模式或产业整合能力的企业更受青睐。

- 行业热点轮动,硬科技与消费升级受捧:互联网投资热潮逐步细分和深化,单纯商业模式创新的吸引力下降。人工智能、大数据、企业服务、医疗健康、文化娱乐、消费升级等代表技术驱动和内生增长需求的领域,持续吸引大量资本布局。融资咨询服务需精准把握行业轮动节奏。

- 退出渠道多元化探索:IPO节奏保持平稳,但并购退出超越IPO成为主要退出方式,体现了产业整合的加速。新三板、股权转让等渠道也在不断完善。如何设计最优的退出路径,成为融资方案中愈发关键的一环。

二、 核心挑战与咨询服务价值凸显

- 优质项目筛选难度加大:在信息过载且同质化竞争加剧的环境下,如何慧眼识珠,发现真正具备长期价值的“黑马”,对投资机构构成巨大挑战。专业的融资咨询服务能通过详尽的尽职调查、行业分析和财务建模,为投资决策提供坚实依据。

- 估值博弈进入深水区:创业者与投资者之间的估值预期差距拉大。融资咨询服务需扮演公允的“价值发现者”与“协调者”,基于市场可比交易、企业成长性及现金流进行科学估值,促成双方达成合理交易。

- 投后管理要求提升:单纯的财务投资难以保障成功,机构更加注重为被投企业提供战略规划、资源对接、后续融资等增值服务。融资咨询服务的范畴正从交易执行向前端的战略梳理和后续的资本规划延伸。

三、 未来展望与咨询服务策略建议

- 市场展望:预计四季度及2017年,市场将延续“精耕细作”的基调。政策层面,监管规范趋于完善,引导资本脱虚向实,支持实体经济和科技创新。资金将继续向有技术壁垒、有扎实营收、有正向现金流的“三有”企业聚集。并购整合、跨境投资、国企混改等领域将涌现新的机会。

- 对融资方的服务策略:

- 强化内功,价值包装:帮助企业梳理清晰的商业模式、技术优势与财务预测,制作专业的商业计划书与融资材料,讲好“价值故事”。

- 精准匹配,高效对接:深入研究各投资机构的偏好与策略,为企业量身筛选最合适的潜在投资者,提高融资效率和成功率。

- 全周期规划:不仅关注单轮融资,更应协助企业制定中长期资本战略,规划好后续融资、并购或上市路径。

- 对投资方的服务策略:

- 深化行业研究:提供前瞻性的行业洞察与标的扫描服务,挖掘潜在的投资“蓝海”。

- 风险管理与尽职调查:提供财务、法律、业务全方位的深度尽调服务,有效识别与规避投资风险。

- 投后赋能与退出设计:协助投资机构为被投企业提供管理咨询、资源导入,并提前规划最优退出方案。

2016年前三季度的市场调整,标志着中国股权投资市场正迈向更加成熟、专业的新周期。对于参与市场的各方而言,单纯依赖市场红利的时代已经过去,专业能力将成为核心竞争力。在此背景下,融入了深度行业洞察、精准价值判断与全周期服务能力的专业融资咨询服务,其“导航仪”与“催化剂”的作用将愈发不可或缺,是连接优质资本与实体产业、推动创新经济发展的重要桥梁。

如若转载,请注明出处:http://www.zzcapital-international.com/product/57.html

更新时间:2026-02-24 09:34:59