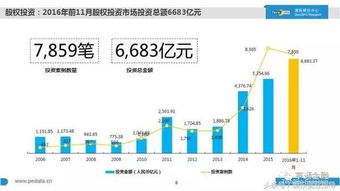

2016中国股权投资现状大起底 1万家机构、7万亿管理规模、20万从业者,融资咨询服务迎来新格局

2016年,中国股权投资市场进入了一个规模与结构同步演进的崭新阶段。这一年,市场在经历前几年的高速扩张与理性回调后,呈现出“机构数量庞大、管理规模跃升、从业人员激增”的鲜明特征。据统计,活跃在中国市场的股权投资机构数量已突破1万家,管理的资本总量接近7万亿元人民币,而行业内的专业从业人员规模也达到了约20万人。这一系列数字不仅勾勒出一个体量庞大的资本生态,更预示着行业竞争格局与专业服务需求的深刻变革,其中,融资咨询服务作为连接资金与资产的关键环节,其价值与模式也面临着全面升级。

一、 行业全景:规模扩张下的结构性分化

2016年的中国股权投资市场,在“大众创业、万众创新”的浪潮持续推动下,保持了旺盛的活力。1万家机构的并存,意味着市场竞争空前激烈,行业从“蓝海”加速驶向“红海”。7万亿元的管理规模,则标志着中国已成为全球最重要的私募股权市场之一,充裕的资金正在寻找具有高成长潜力的标的。规模扩张的背后是显著的结构性分化。资金与优质项目进一步向头部机构集中,知名VC/PE凭借品牌、资源和历史业绩,在募资与投资端均占据明显优势。而大量中小型机构则面临募资难、项目获取竞争白热化的挑战,开始寻求在细分领域或特定阶段建立专业壁垒。

与此约20万从业者构成了行业的人力资本基础。专业人才的快速集聚,推动了投资理念、尽调方法、投后管理服务的专业化进程,但同时也加剧了人才争夺战,对机构的组织能力和人才战略提出了更高要求。

二、 融资咨询服务:需求嬗变与价值重塑

在这样一个“资产荒”与“资金充裕”并存、信息过载且不对称的市场环境中,融资咨询服务的重要性日益凸显。其服务对象已从单一的需求方(融资企业)扩展到双向服务,同时为资金方(投资机构)和项目方提供价值。

- 对创业企业而言:面对上万家的投资机构,如何高效、精准地对接匹配自身发展阶段、行业偏好和战略资源的投资人,成为巨大挑战。专业的融资顾问不再仅仅协助制作商业计划书和安排路演,而是需要提供战略梳理、估值模型构建、融资节奏规划、条款谈判支持等深度服务,帮助企业在复杂的资本博弈中最大化自身价值并控制风险。

- 对投资机构而言:特别是对于大量中小型机构和新成立的基金,如何在浩如烟海的项目中高效筛选出真正优质的标的,是核心痛点。因此,为投资机构提供项目源推荐、行业研究、初步尽职调查等前置服务的咨询需求快速增长。一些领先的融资咨询平台开始向“精品投行”或“新型财务顾问”模式演进,构建自身的项目挖掘和判断能力。

- 服务模式创新:2016年,随着互联网技术的渗透,线上融资平台、大数据项目匹配工具等开始辅助甚至部分改变传统的线下顾问模式。但深度、定制化、基于强信任关系的顾问服务依然是核心,尤其是对于中后期、金额较大的融资交易。咨询服务本身也呈现出专业化细分趋势,出现了专注某一阶段(如天使轮、成长期)、或某一特定领域(如TMT、医疗健康、消费升级)的精品咨询机构。

三、 趋势展望:专业化、精细化与生态化

基于2016年的市场基底,中国股权投资及相关的融资咨询服务将呈现以下趋势:

专业化程度将持续深化。无论是投资机构还是融资顾问,深扎产业、具备深刻行业洞察和资源整合能力的专业选手将更具生命力。泛泛而谈的“中介”价值将萎缩。

服务链条将向精细化延伸。融资咨询服务将更深入地嵌入企业的资本战略全周期,甚至与战略咨询、人才招聘、后续轮次融资、并购重组等需求相结合,提供一站式解决方案。

平台与生态价值凸显。能够汇聚优质项目、资金、人才、产业资源,并促成高效连接的平台型机构或生态体系,将构建强大的网络效应和竞争壁垒。融资咨询服务将成为这个生态中不可或缺的“润滑剂”和“价值放大器”。

2016年,“1万家、7万亿、20万人”这组数字,是中国股权投资市场黄金发展期的生动注脚。它标志着行业进入了以质量、效率和专业度为核心的下半场竞争。在此背景下,融资咨询服务已从简单的信息撮合,升级为以专业分析和资源整合为核心驱动的高附加值业务。唯有那些能够深刻理解市场变化、不断提升专业内核、并适应生态化发展的服务提供者,才能在波澜壮阔的资本浪潮中把握机遇,助力中国创新经济行稳致远。

如若转载,请注明出处:http://www.zzcapital-international.com/product/65.html

更新时间:2026-06-01 01:59:39